La note d’assurance moto pour un jeune permis grimpe jusqu’à 1 800 € par an en grande ville sur une 600 bridée. Sur le même profil, certains assureurs facturent 800 €, d’autres 2 000 €. La surprime de 100 % la première année n’explique qu’une partie de l’écart. Le vrai jeu se joue sur le choix de la moto, la formule, le stationnement et la mise en concurrence des assureurs. Voici les sept leviers qui font réellement bouger les chiffres.

Caler le choix de la moto sur la prime, pas l’inverse

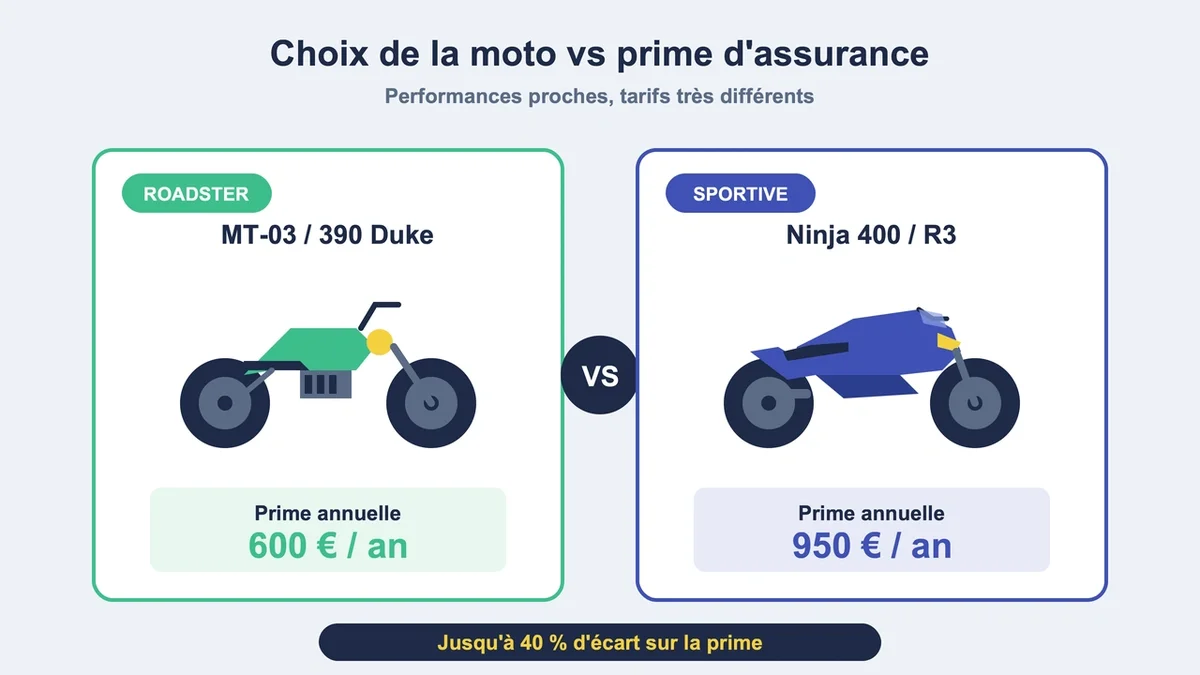

Une Yamaha MT-03 ou une KTM 390 Duke s’assure 30 à 40 % moins cher qu’une Ninja 400 ou une R3 pour des performances quasi identiques. Le réflexe roadster basique contre sportive bridée fait gagner 200 à 400 € par an dès le premier contrat. Au-delà de la cylindrée, les assureurs catégorisent les modèles selon leur sinistralité réelle : une Honda CB500F ou une Suzuki SV650 bridée passent dans une grille tarifaire plus douce qu’une sportive carénée du même calibre.

Piège fréquent : viser une moto neuve à 7 000 € pour ne pas la « bousculer ». Certains assureurs refusent purement les sportives pour les moins de 25 ans ou pour les permis A2 de moins de 2 ans sur des motos de plus de 34 ch ou 156 kg. Le devis affiché passe alors à 1 500 € au tiers étendu, contre 600 € pour une 400 cc roadster d’occasion.

Démarrer au tiers étendu, pas au tous risques

Pour une moto d’occasion à 3 000 €, le tous risques à 1 200 € par an n’a aucun sens : trois années d’assurance dépassent la valeur du véhicule. Le tiers étendu (responsabilité civile + vol + incendie) tourne autour de 450 à 750 €/an pour un jeune permis A2 sur 400-500 cc. Soit 350 à 600 € économisés chaque année par rapport au tous risques.

La règle pratique : tous risques justifié au-dessus de 5 000 € de valeur d’achat , tiers étendu en dessous, tiers simple uniquement sur des motos de moins de 1 500 € ou sur de petites cylindrées 50 cc. La protection corporelle du conducteur reste indispensable quelle que soit la formule, avec un plafond conseillé de 300 000 € minimum.

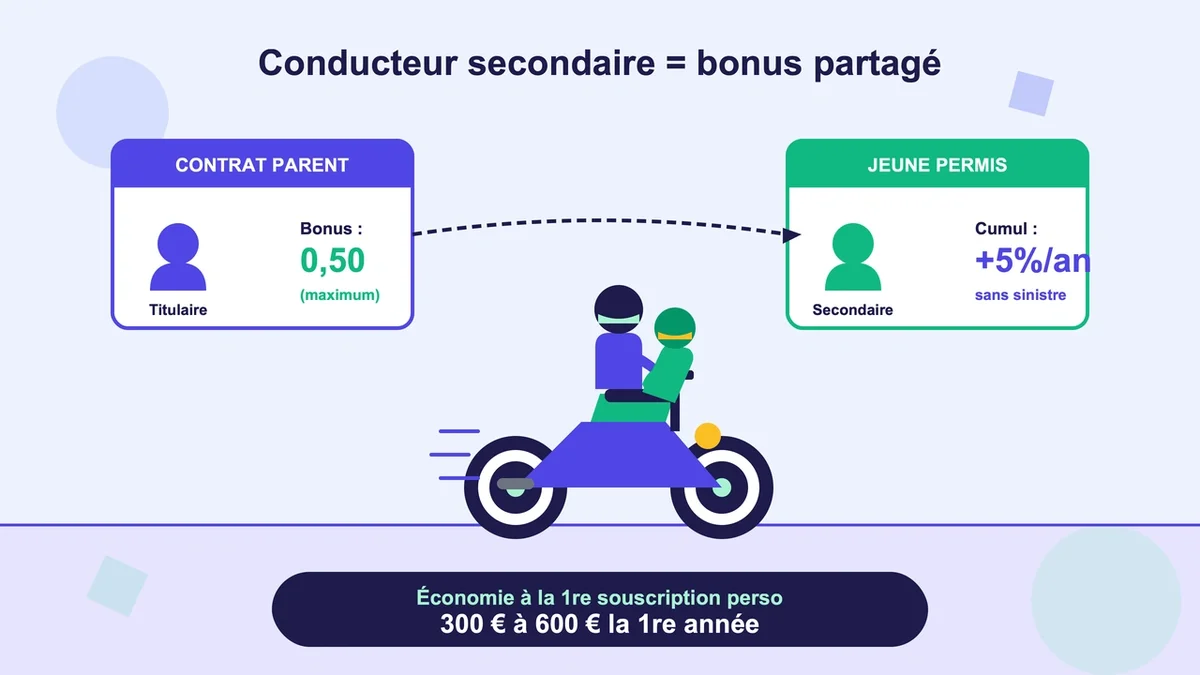

Devenir conducteur secondaire avant de prendre son propre contrat

Le conducteur secondaire sur le contrat moto d’un parent ou conjoint cumule du bonus à 5 %/an dès l’inscription. Après deux ans sans sinistre, le coefficient passe à 0,90 et l’historique d’assurance est constitué. La première souscription en nom propre s’effectue alors avec une surprime allégée au lieu des 100 % standards. L’économie tourne entre 300 et 600 € la première année personnelle.

Attention au piège : un usage quotidien doit être déclaré comme conducteur secondaire identifié, jamais comme conducteur occasionnel. En cas d’accident sur trajet domicile-travail avec une déclaration en occasionnel, l’assureur peut refuser l’indemnisation. La fausse déclaration entraîne des sanctions jusqu’à 5 ans de prison et 375 000 € d’amende.

Demander cinq devis et négocier en agence

L’écart entre assureurs sur un même profil dépasse souvent 1 000 €/an. Sur une 250 cc tiers étendu, les retours convergent sur des fourchettes très différenciées : AMV et April Moto sortent généralement les tarifs les plus bas pour les jeunes permis, autour de 500-700 €/an. AXA , Allianz et MAIF deviennent compétitifs si le client possède déjà l’auto ou l’habitation chez eux, avec des remises de 20 à 30 % sur la moto. La Mutuelle des Motards facture 15 à 25 % plus cher mais propose un meilleur accompagnement sinistre.

Astuce concrète documentée : le devis en ligne ne reflète pas le prix final. En agence physique, demander explicitement du « budget » permet d’obtenir jusqu’à -30 % sur le tarif initial, surtout en début d’année où les agents ont des objectifs commerciaux. Un comparateur en ligne sert à dégrossir, l’appel direct à finaliser.

Sécuriser le stationnement et investir dans un antivol SRA

Le stationnement en box fermé ou garage individuel divise la prime vol par 2 à 3 par rapport à un parking ouvert. La déclaration « rue » sur un quartier classé risque vol peut faire grimper la cotisation de 200 à 400 €/an. L’antivol homologué SRA (Sécurité et Réparation Automobile) n’est plus une option mais une condition : sans lui, la garantie vol est soit refusée soit assortie d’une franchise de 600 à 800 €.

Le gravage des éléments visibles (cadre, jantes) coûte 40 à 80 € une fois et déclenche une réduction de 5 à 10 % chez la plupart des assureurs spécialisés moto. Sur un contrat à 800 €/an, le retour sur investissement se fait en moins d’un an.

Couper les options inutiles

L’assistance 0 km ajoute 30 à 60 €/an. Inutile si la moto dort à 50 mètres d’un garage de proximité. La garantie équipement plafonnée à 1 000 € coûte 60 à 100 € : pertinente pour un blouson airbag à 600 € et un casque modulable à 400 €, inutile pour un équipement d’entrée de gamme à 300 €. Le prêt de guidon étendu n’a de sens que si la moto change régulièrement de mains. Couper ces trois options sur un contrat moyen libère 120 à 200 €/an sans perte réelle de protection.

À l’inverse, la protection corporelle du conducteur mérite un plafond élevé, au minimum 300 000 €. Une chute responsable à 70 km/h sans cette garantie peut laisser sans indemnisation pour les frais médicaux et la perte de revenus.

Activer l’hivernage si la moto dort plus de quatre mois

Pour les jeunes permis qui rangent la moto de novembre à mars , la formule hivernage bascule automatiquement en tiers simple pendant la période d’inactivité, puis remonte en tiers étendu ou tous risques aux beaux jours. L’économie réelle atteint 30 à 40 % sur le coût annuel, soit 200 à 350 € pour un contrat à 800 €/an.

Variante intéressante en dessous de 5 000 km/an : l’assurance au kilomètre, proposée par Mutuelle des Motards (formule Vintage) et quelques courtiers spécialisés. Le tarif descend parfois à 400 €/an pour un usage loisir épisodique. Au-delà de 6 000 km, la formule classique redevient plus avantageuse.

Questions fréquentes

Combien de temps reste-t-on jeune permis pour l’assurance moto ? Trois ans après l’obtention du permis A2 ou A, sans sinistre responsable. La durée tombe à deux ans en cas de conduite accompagnée. Subtilité majeure : toute personne n’ayant jamais assuré une moto à son nom, même avec un permis de dix ans, sera traitée comme jeune conducteur par l’assureur.

Peut-on changer d’assurance moto à tout moment ? Oui, après les douze premiers mois, grâce à la loi Hamon. Avant un an, le changement reste possible uniquement à la date d’échéance annuelle. Demander un relevé d’information à l’ancien assureur permet de conserver son ancienneté et son bonus chez le nouveau.

Un accident responsable la première année double-t-il vraiment la prime ? L’impact dépasse souvent le malus de 25 % standard. La perte de la dégressivité de la surprime s’ajoute à la majoration. Sur une prime de 1 000 €, l’année suivante peut grimper à 1 250 € au lieu de descendre à 750 €, soit 500 € d’écart par rapport à un profil resté propre.

La règle qui résume tout

L’erreur la plus coûteuse n’est ni le choix de la moto ni celui de la formule, mais le réflexe de signer le premier devis. Cinq devis demandés en 30 minutes via un comparateur, suivis d’un appel à l’assureur de la famille pour activer la remise multi-contrats, font économiser 400 à 800 €/an sans rien changer à la couverture. Sur trois ans de surprime, ces 30 minutes représentent jusqu’à 2 400 € d’écart. Le reste n’est qu’optimisation.

{kind=link}