Une location réservée 90 € en ligne peut facilement se solder par une facture de 450 € au retour du véhicule. Le marché de la location courte durée pendant les vacances concentre une série de pratiques tarifaires opaques, dont certaines confinent à l’escroquerie pure. Connaître les huit pièges les plus fréquents permet de garder le contrôle sur la facture finale et de récupérer sa caution sans bataille avec un service client injoignable.

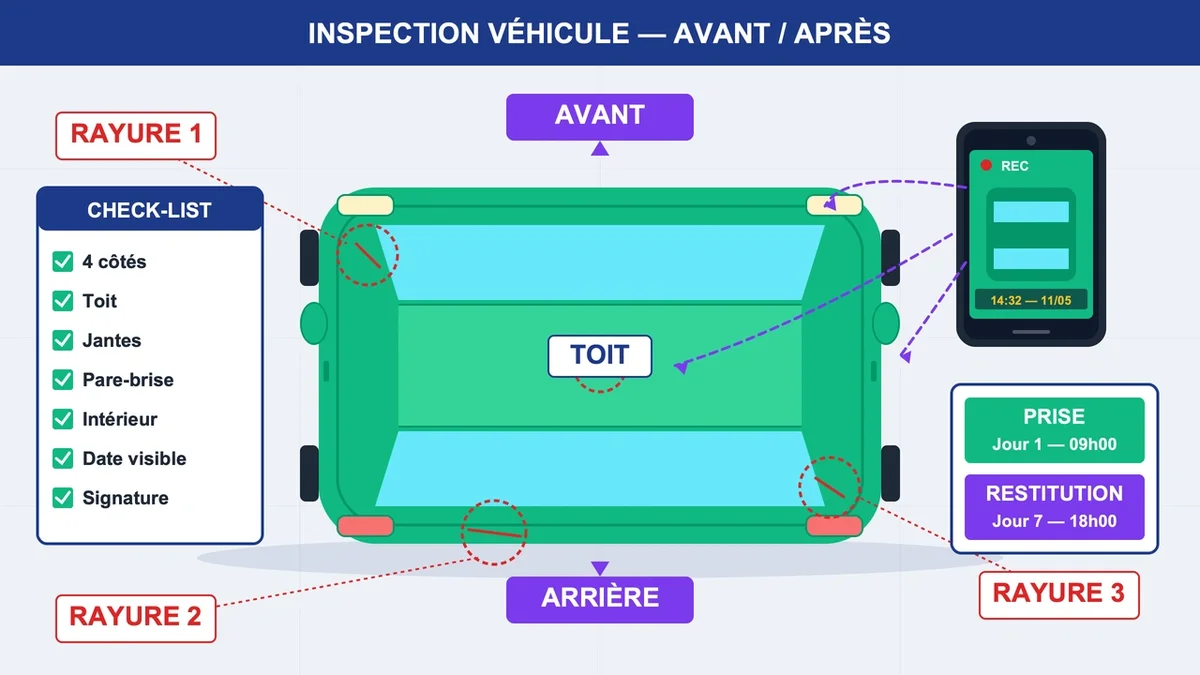

1. La rayure « découverte » après votre départ

C’est l’arnaque la plus rentable pour les agences peu scrupuleuses. Une micro-rayure existante est ignorée à la remise des clés, puis facturée 130 à 400 € lors de la restitution, parfois plusieurs semaines après. Le piège fonctionne surtout dans les parkings mal éclairés (sous-sols, agences de centre-ville à l’étranger) et lors des restitutions hors horaires d’ouverture.

La parade tient en deux minutes de smartphone. Il faut filmer les quatre côtés du véhicule, le toit, les jantes, le pare-brise et l’intérieur, à la prise et à la restitution, en s’assurant que la date est visible sur le fichier. Toute marque, même un point de la taille d’une pièce d’1 €, doit figurer sur l’état des lieux signé par les deux parties. Si l’agent prétend ne pas avoir le temps, c’est précisément le signal qu’il faut insister.

2. Le rachat de franchise vendu trois fois son prix au comptoir

Le rachat de franchise (CDW ou LDW) couvre la part qui reste à votre charge en cas de choc, généralement comprise entre 600 et 2 500 €. Souscrit au comptoir, il coûte 23 à 43 € par jour selon l’enseigne, soit jusqu’à 300 € sur une semaine.

Le même produit, acheté en amont auprès d’un assureur indépendant, tombe à 8 à 10 € par jour , voire 99 € par an pour les conducteurs qui louent plusieurs fois dans l’année. Mieux encore : les cartes Visa Premier , Gold Mastercard et American Express intègrent gratuitement cette garantie quand la location est intégralement payée avec la carte. La couverture plafonne à 50 000 € de dommages, dans la limite de 31 jours pour la Visa Premier (60 jours pour la Gold Mastercard) et de 2 sinistres par année civile. Attention : la responsabilité civile (LIA) reste à souscrire séparément à l’étranger.

3. Les frais cachés qui transforment 100 € en 400 €

Le tarif affiché ne représente souvent que 40 à 60 % de la facture finale. S’y ajoutent en cascade : supplément aéroport (jusqu’à 25 % du prix), supplément jeune conducteur (12 à 30 €/jour pour les moins de 25 ans), supplément seconde clé, frais de péage électronique, taxes locales, forfait franchissement de frontière (jusqu’à 140 € en Croatie pour traverser les 10 km du corridor de Neum).

Le réflexe utile consiste à demander un devis détaillé écrit avant de payer, ligne par ligne. Une enseigne qui refuse cette transparence indique clairement qu’elle compte facturer des suppléments une fois sur place. Comparer le prix « total assurance comprise » plutôt que le prix d’appel divise par deux les mauvaises surprises.

4. La caution qui disparaît pendant 15 jours minimum

Contrairement à une idée répandue, beaucoup de loueurs ne posent pas une empreinte bancaire. Ils débitent réellement la caution, comprise entre 600 et 2 600 € , sur la carte de crédit. Le remboursement intervient 15 jours après la restitution , parfois plus de 30 jours pour les structures à faible trésorerie.

Deux conséquences concrètes. La carte doit disposer d’un plafond suffisant : un appel à la banque avant le départ pour relever temporairement la limite mensuelle évite le refus humiliant au comptoir. Surtout, une carte de débit ne doit jamais servir à la caution. En cas de blocage de fonds, le compte courant se retrouve à découvert avec agios immédiats, là où la carte de crédit absorbe l’opération sans impacter la trésorerie réelle.

5. Le piège du carburant facturé 3,70 € le litre

Deux pratiques cohabitent. La règle « plein contre plein » oblige à rendre le véhicule avec le réservoir au même niveau qu’au départ. Le moindre quart de jauge manquant donne lieu à un complément facturé entre 2,50 et 3,80 € le litre , contre 1,75 € à la pompe. Sur un plein partiel de 30 litres, la sanction grimpe à 60 € au lieu de zéro.

La seconde formule, dite « plein perdu », fait payer un plein complet au départ sans rembourser ce qui reste dans le réservoir. Cette option, présentée comme un « gain de temps », coûte en moyenne 25 % plus cher qu’un plein réalisé à la station-service située à 200 mètres de l’aéroport. Garder le ticket de pompe horodaté des 30 dernières minutes avant la restitution règle 90 % des litiges sur ce point.

6. Le surclassement « gratuit » qui se facture après coup

Le scénario : l’agent annonce que la catégorie réservée n’est plus disponible et propose un véhicule supérieur, « sans surcoût ». Le contrat est signé rapidement, en anglais ou dans une langue locale. Une fois le mail de confirmation reçu, un supplément de 80 à 150 € apparaît sur la facture, accompagné parfois d’une « assistance crevaison » ou d’un « pack sérénité » jamais demandés.

La règle légale française (article L.217-5 du Code de la consommation) est claire : un véhicule de gamme supérieure livré à la place de celui réservé ne peut donner lieu à aucune surfacturation. Refuser le surclassement et exiger un modèle équivalent à celui réservé reste un droit, à condition d’oser le poser au comptoir.

7. Le mauvais loueur au mauvais endroit

Les agences situées dans les terminaux d’aéroport pratiquent des tarifs 15 à 25 % plus élevés que celles situées à 500 mètres en navette, pour un service identique. À l’inverse, les micro-loueurs à prix cassés (locations affichées à moins de 5 €/jour à Cancún, Palerme ou Marrakech) compensent leurs marges par des cautions de 2 000 € et des frais de nettoyage forfaitaires de 150 €.

Les grandes enseignes ne sont pas une garantie absolue : les notes Trustpilot tournent autour de 1,7 à 2,5 sur 5 pour les acteurs majeurs, avec des plaintes massives sur les frais cachés. Le bon arbitrage passe par les comparateurs multi-loueurs (qui agrègent les conditions tarifaires) couplés à une lecture des avis récents sur l’agence spécifique, pas sur la marque globale. Une agence d’aéroport de Lisbonne et une agence de Bordeaux-Mérignac de la même enseigne n’ont rien à voir en pratique.

8. La fausse économie sur l’assurance personnelle

L’assurance auto française du véhicule personnel ne couvre pas la location à l’étranger. La protection vient soit de la carte bancaire premium, soit d’une assurance dédiée, soit du contrat du loueur. Partir sans rachat de franchise avec une carte Visa Classic ou un compte Revolut standard expose à payer jusqu’à 2 500 € sur ses fonds propres au moindre choc parking.

Le calcul rationnel : pour une location de 7 jours, un rachat externe à 9 €/jour coûte 63 €. La franchise médiane de 1 500 € représente donc une « prime » de 4,2 % du risque maximal. À l’échelle d’une famille en vacances, c’est l’arbitrage le plus rentable du voyage.

En résumé : la check-list à imprimer avant le départ

Cinq points décident de la facture finale. Choisir une carte de crédit (pas de débit) avec un plafond suffisant. Réserver avec le prix total comparé, pas le prix d’appel. Filmer le véhicule à la prise et à la restitution. Garder le ticket d’essence horodaté. Refuser au comptoir toute option qui n’est pas mentionnée par écrit dans le contrat initial.

Une location réussie ne tient pas à la chance. Elle se joue dans les vingt minutes du comptoir, où la fatigue du voyage et la pression de la file d’attente sont précisément les armes des agences malhonnêtes. Prendre ce temps reste le meilleur retour sur investissement de tout le séjour.

{kind=link}